Indice

Sostenibile

SecondaPensione è gestito secondo logiche di investimento responsabile grazie all’esperienza che Amundi ha maturato adottando i criteri ESG fin dalla sua costituzione per affiancarli ai tradizionali parametri finanziari per la creazione di valore nel lungo termine.

Competitivo

I costi di SecondaPensione sono tra i più contenuti sul mercato

SecondaPensione si distingue, oltre che per la sua flessibilità e per la qualità della gestione, anche per la struttura di costi particolarmente vantaggiosa rispetto alla media dei fondi pensione aperti e ad altre forme pensionistiche complementari.

Anche Consultique1, che assegna il rating ai fondi pensione aperti valutandone costi, performance e servizi rispetto alla classe di appartenenza, ha attribuito a SecondaPensione un rating elevato

| Commissioni di iscrizione una-tantum | Nessuna |

|---|---|

| Costo amministrativo annuo | 15,00€ |

| Commissioni di gestione annua (prelevata direttamente dal patrimonio complessivo netto di ogni comparto) |

|

| Costi di switch | Nessun costo è applicato in caso di riallocazione della posizione previdenziale, sia nel caso di passaggio dalla scelta dei comparti al Programma Lifecycle, sia nel caso contrario. |

| Commissioni di trasferimento | Nessuna |

| Commissioni di riscatto | Nessuna |

| Commissioni di anciticpazione | Nessuna |

1. Consultique è una società di consulenza finanziaria che assegna un rating ai Fondi Pensione Aperti sulla base di variabili qualitative e quantitative tipiche dei Fondi Pensione Aperti con una classificazione da 1 a 5 stelle. Il rating 5 stelle indica che il fondo valutato è tra i meno costosi e ha buone performance rispetto alla classe di appartenenza. Per informazioni: www.consultique.com

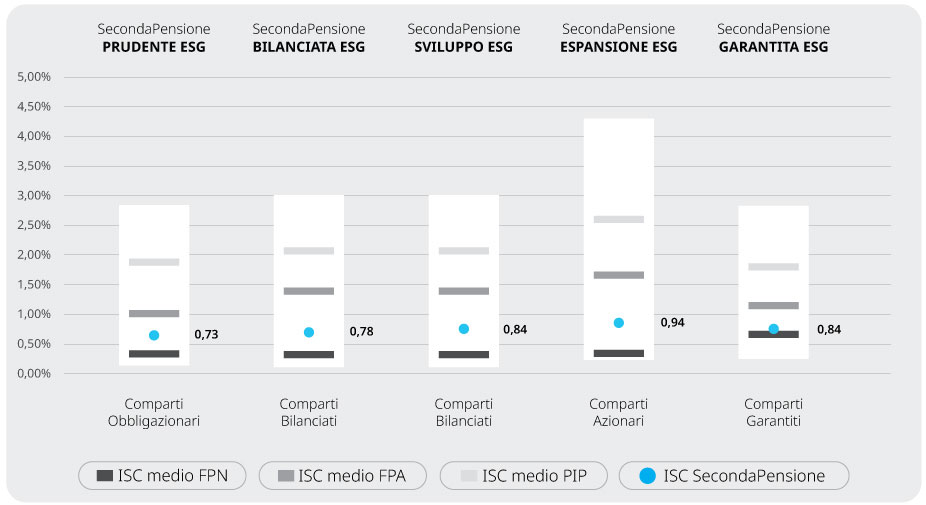

Il confronto dei costi di SecondaPensione con le altre forme pensionistiche

Per consentirti di comprendere l’onerosità dei diversi comparti di investimento, nel grafico seguente l’Indicatore Sintetico dei Costi * (di seguito ISC) di ciascun comparto di SecondaPensione è messo a confronto con l’ISC medio dei comparti della medesima categoria offerti da altre forme pensionistiche complementari. I valori degli ISC medi di settore sono rilevati direttamente dalla COVIP (Commissione di Vigilanza sui Fondi Pensione) con riferimento alla fine di ciascun anno solare.

L’onerosità di SecondaPensione è evidenziata con un punto; i trattini indicano i valori medi, rispettivamente, dei fondi pensione negoziali (FPN), dei fondi pensione aperti (FPA) e dei piani individuali pensionistici di tipo assicurativo (PIP). Il grafico indica l’ISC minimo e massimo dei comparti dei FPN, dei FPA e dei PIP complessivamente considerati e appartenenti alla stessa categoria di investimento. Il grafico rappresenta i valori di ISC riferiti a un periodo di permanenza nella forma pensionistica pari a 10 anni.

Fonte: Amundi SGR, Covip. ISC = indicatore sintetico dei costi; FPN = fondo pensione negoziale; FPA = fondo pensione aperto; PIP = piano individuale pensionistico di tipo assicurativo.

L’ISC è un indicatore sintetico dell’incidenza dei costi sostenuti dall’aderente durante la fase di accumulo, calcolata sulla posizione individuale maturata dall’aderente per differenti periodi di permanenza nella forma previdenziale (2, 5, 10 e 35 anni), in quanto alcuni costi (costo di iscrizione, spesa annua in cifra fissa o in percentuale sui versamenti) hanno un impatto che diminuisce nel tempo al crescere della posizione individuale maturata. E’ calcolato secondo una metodologia definita dalla COVIP in modo analogo per tutte le forme di previdenza complementare. In particolare, è dato dalla differenza tra due tassi di rendimento: quello relativo a un ipotetico piano di investimento che non prevede costi e il tasso interno di un piano che li considera. Nel calcolo si fa riferimento a un aderente-tipo che effettua un versamento contributivo annuo di 2.500 euro e si ipotizza un tasso di rendimento annuo del 4 per cento. I costi presi in considerazione sono il costo di iscrizione, la spesa annua (in cifra fissa o in percentuale sui versamenti), le commissioni in percentuale sul patrimonio; viene considerato nel calcolo anche il costo per il trasferimento della posizione individuale, tranne per l’indicatore a 35 anni, dove vale l’ipotesi di pensionamento. Rimangono esclusi tutti i costi che presentano carattere di eccezionalità o che sono collegati a eventi o situazioni non prevedibili a priori (ad esempio, i costi legati all’esercizio di prerogative individuali o quelli derivanti dalle commissioni di incentivo eventualmente previste per la gestione finanziaria). Sul sito della COVIP viene pubblicato il motore di confronto degli ISC relativi a ciascun comparto dei fondi pensione negoziali, dei fondi pensione aperti, dei PIP (vedi Comparatore dei costi) nonché l’elenco dei link alle schede dei costi di tutte le forme pensionistiche.

Flessibile

Scegli tu la frequenza e l'importo dei contributi da versare

- Hai massima flessibilità nell’importo dei contributi da versare e nella periodicità dei versamenti.

- Puoi ripartire la tua posizione fra più comparti, se ritieni che le singole linee di gestione non siano adeguate alle tue esigenze.

- Puoi scegliere di ridurre progressivamente e automaticamente nel tempo il livello di rischio del tuo portafoglio con l’avvicinarsi dell’età pensionabile. Il programma di riallocazione del portafoglio (LifeCycle) permette di pianificare in modo automatico il passaggio della tua posizione individuale da comparti con profilo di rischio più elevato a comparti con profilo di rischio progressivamente più basso, in funzione degli anni mancanti al 65° anno d'età.

- Se cambi idea puoi passare dal programma LifeCycle alla scelta dei singoli comparti di investimento e viceversa dopo un periodo di permanenza di un anno, o dopo un anno dalla precedente scelta di allocazione in modo totalmente gratuito.

Linee guida trasferimenti

SecondaPensione aderisce alle nuove linee guida sui Trasferimenti definite da Mefop (società per lo sviluppo del mercato dei fondi pensione) per il rispetto delle norme di comportamento, degli standard di efficienza minimi che garantiscono l’ottimizzazione dei tempi di evasione delle richieste e la completezza dei dati informativi. Le Linee guida sui Trasferimenti nascono con l'obiettivo di facilitare l'aderente nella richiesta di trasferimento e di rendere più efficienti e veloci le procedure di trasferimento delle posizioni individuali degli aderenti da una forma pensionistica complementare ad un'altra.

Dinamico

Scegli di aderire con il Programma Lifecycle o combina da 1 a 3 dei 5 comparti di investimento

In alternativa all’investimento diretto in uno o più comparti del fondo, SecondaPensione ti offre la possibilità di optare per un programma, denominato LifeCycle, che prevede trasferimenti automatici della posizione tra i vari Comparti a scadenze predeterminate, individuate in funzione del tempo mancante al compimento del 65° anno di età. Questo approccio consente un ribilanciamento automatico dell’investimento nel tempo, dalla componente più dinamica a quella più prudente.

Questo automatismo tiene conto del fatto che gli aderenti più giovani, per i quali la pensione è una realtà lontana nel tempo, hanno tipicamente una preferenza per investimenti più dinamici e più redditizi a fronte di un livello di rischio leggermente più elevato. Al contrario chi è più prossimo all’età della pensione può essere più orientato a consolidare il valore del patrimonio accumulato, sostenendo minori rischi.

LifeCycle: adeguamento progressivo del portafoglio all’approssimarsi del compimento del 65° anno d'età

Per tutti coloro che aderiscono al programma è possibile attivare l’opzione Switch Salvadanaio che consente di proteggere e consolidare quanto guadagnato in periodi di forte rialzo dei mercati, attraverso il trasferimento automatico della overperformance (ovvero il maggiore rendimento nel semestre solare rispetto all’indicatore FOI – Indice dei prezzi al consumo) dal comparto SecondaPensione Espansione al comparto SecondaPensione Prudente

Ampia scelta di rendite

Al momento del pensionamento si può scegliere tra diverse modalità di erogazione della rendita vitalizia:

Rendita |

Beneficiare di una rendita pensionistica calcolata sull'intero capitale accumulato |

|---|---|

| oppure | |

Capitale + Rendita |

Richiedere la liquidazione di una somma pari al massimo del 50% del capitale accumulato e beneficiare di una rendita per la somma rimanente. |

L'assicurazione in più

Un ventaglio di coperture assicurative accessorie

L’adesione a SecondaPensione permette di beneficiare di alcune forme di tutela accessoria, attivabili dall’aderente su base volontaria.

E’ possibile assicurare un capitale pari a 75.000 euro oppure 150.000 euro a copertura dei seguenti eventi:

- caso morte

- caso morte e invalidità permanente

E’ possibile assicurare un capitale pari a 75.000 euro a copertura del seguente evento:

- caso di non autosuficienza (Long Term Care)

Perché le coperture sono stipulate per l’intera collettività degli iscritti al fondo e tramite bando di gara

Il premio rientra nel plafond previsto per i versamenti al fondo pensione (5.300 euro l’anno)

La durata delle garanzie è annuale

Nel caso di attivazione durante l’anno, sarà richiesto un rateo del premio annuale, corrispondente ai giorni di effettiva copertura. La sottoscrizione della copertura assicurativa accessoria può essere effettuata in sede di adesione tramite compilazione dell’apposita sezione del modulo di adesione, oppure in un secondo momento, utilizzando il Modulo coperture accessorie.

Il pagamento del premio deve essere eseguito alle coordinate bancarie ed entro la scadenza che il fondo comunicherà direttamente all’aderente con lettera dedicata.

Per maggiori informazioni consulta la "Nota Informativa" e la "parte III del Regolamento"