Ogni fase di vita del fondo ha la sua fiscalità

Scopri i vantaggi fiscali legati a ogni fase del fondo pensione, dall’accumulo alla rendita

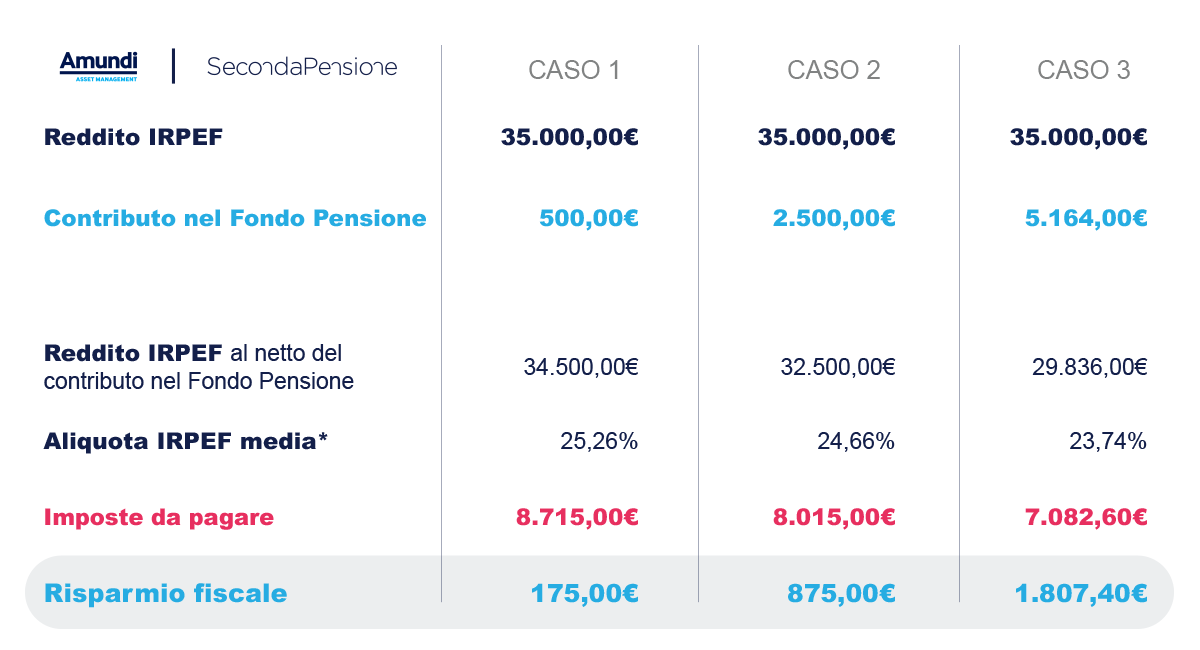

Le agevolazioni fiscali previste per la previdenza riguardano tutte le fasi del rapporto con il fondo pensione.

Se, al raggiungimento dell’età pensionabile, decidi di non riscattare la tua posizione potrai continuare a beneficiare delle agevolazioni fiscali previste per la previdenza complementare.